監査法人時代にお世話になった方から、非常勤役員を引き受ける際の税金や社会保険料の取扱いについて、相談を受けることがよくあります。

なかでも質問が多いのが、「社外取締役・社外監査役の源泉徴収は甲欄で処理してよいのか?」という論点です。

結論から申し上げると、社外役員(兼務・非常勤)の源泉徴収は、原則として甲欄にはなりません。

本記事では、源泉徴収税額表の甲欄・乙欄・丙欄の制度趣旨を整理したうえで、実務で判断に迷う社外役員のケースを解説します。

太田昌明(公認会計士・税理士)

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士事務所 開業

2024年 太田昌明税理士事務所 開業

2024年 ARMS会計株式会社 設立

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

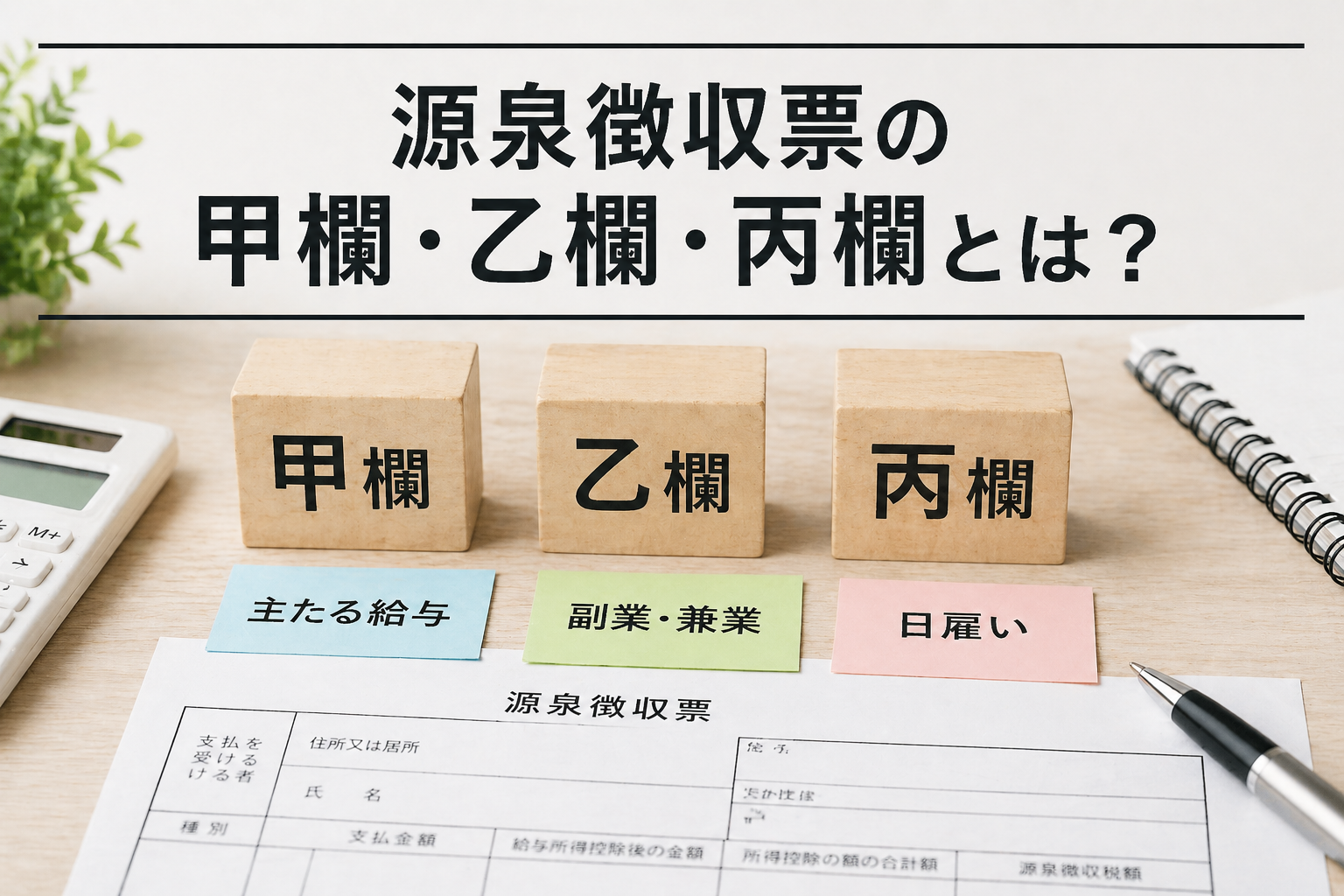

結論|社外役員(兼務・非常勤)の源泉区分は「乙欄」が原則

実務上、社外役員(兼務・非常勤)の源泉徴収は、ほとんどの場合「乙欄」で処理します。

支払の性質ごとに整理すると、次のようになります。

| 支払の性質 | 源泉区分 | 主な税率の考え方 |

|---|---|---|

| 主たる給与 | 甲欄 | 扶養控除等を反映した月額表(累進) |

| 従たる給与(副業・兼業・非常勤) | 乙欄 | 甲欄より高め(扶養控除等を考慮しない) |

| 日雇い等の臨時短期雇用 | 丙欄 | 日額表で計算 |

| 一定の専門家報酬等 | 報酬・料金 | 10.21%(所得税+復興特別所得税) |

社外役員のケースで甲欄が使われることは、実務上ほぼありません。

この結論は、次の2点を理解すれば自然に導かれます。

- 甲欄・乙欄・丙欄の制度趣旨

- 非常勤役員の法的な位置づけ(実態判断)

以下、順に解説します。

源泉徴収税額表の3区分

源泉徴収の区分は、「役員かどうか」「常勤か非常勤か」では決まりません。 最も重要なのは、その支払先が主たる給与の支払先かどうかです。

甲欄|「主たる給与」の支払先だけが使う

甲欄は、その人にとってのメインの給与にのみ適用される区分です。

甲欄を使うための条件

- 給与所得者の扶養控除等(異動)申告書が提出されている

- 年末調整を行う前提である

- 原則として1人につき1社のみ

実務上の注意点

社外役員や非常勤役員であっても、その会社が主たる給与支払先でなければ甲欄は使えません。 「役員だから甲欄」「取締役だから甲欄」という理解は誤りです。

乙欄|副業・兼業・非常勤に適用される

乙欄は、主たる給与以外の給与支払に適用される区分です。

主な対象

- 副業先からの給与

- 兼業先からの給与

- 非常勤役員に支払われる役員報酬(給与扱いの場合)

特徴

- 扶養控除等を考慮しないため、源泉税額は甲欄より高め

- 支払者側で年末調整は行わない

- 受給者は確定申告で精算する

丙欄|日雇い・短期雇用の特例

丙欄は、日雇労働者など、極めて短期・臨時の雇用を想定した区分です。

実務での注意点

- 日額表を用い、日々の給与から源泉徴収する

- 役員報酬に丙欄が使われることは、通常ありません

- 「丙欄=役員」という理解は誤り

実務で迷う論点|「乙欄(給与)」と「報酬・料金(10.21%)」の違い

社外役員の源泉徴収で最も判断に迷うのは、「給与(乙欄)」として処理するか、「報酬・料金(10.21%)」として処理するかという点です。

両者の違いを整理すると、次のようになります。

| 項目 | 役員報酬(給与) | 報酬・料金 |

|---|---|---|

| 適用税率 | 給与の源泉徴収税額表(乙欄等) | 10.21%(所得税+復興特別所得税) |

| 交付書類 | 源泉徴収票 | 支払調書 |

| 受給者の所得区分 | 給与所得 | 雑所得または事業所得 |

| 年末調整 | 主たる勤務先で実施 | 対象外 |

役員報酬は原則「給与」として取り扱う

商業登記された取締役・監査役に対する報酬は、役員報酬(給与所得)として取り扱うのが原則です。

役員に対する支払を10.21%(報酬・料金)で源泉徴収するケースは、たとえば役員としての職務とは別に、弁護士・税理士等の専門家として顧問契約を結んでいる場合など、限定的な場面に限られます。

実務上は、「役員報酬として支給するなら乙欄」と整理しておくと判断を誤りにくくなります。

非常勤役員の判定ポイントと指針

「非常勤役員」という言葉に、法律上の明確な定義はありません。 実務では、名称ではなく実態で判断します。

判定にあたっては、社会保険上の取扱いと密接に関連するため、日本年金機構が示す判断基準を踏まえるのが実務上の出発点となります。

日本年金機構が示す6つの判定要素

日本年金機構の疑義照会(平成26年1月8日 受付番号No.2010-77)では、役員が「労務の対償として報酬を受ける者」に該当するかを判定する基準として、次の6つの要素を総合的に勘案するものとされています。

| No. | 判定要素 |

|---|---|

| ① | 当該法人の事業所に定期的に出勤しているかどうか |

| ② | 当該法人における職以外に多くの職を兼ねていないかどうか |

| ③ | 当該法人の役員会等に出席しているかどうか |

| ④ | 当該法人の役員への連絡調整又は職員に対する指揮監督に従事しているかどうか |

| ⑤ | 当該法人において求めに応じて意見を述べる立場にとどまっていないかどうか |

| ⑥ | 当該法人等より支払を受ける報酬が、社会通念上労務の内容に相応したものであって実費弁償程度の水準にとどまっていないかどうか |

ポイントは、いずれか1つの基準で機械的に判定するのではなく、6つの実態を総合的に判断する点にあります。たとえば「①定期的な出勤はないが、③役員会には毎回出席している」というケースでも、他の要素次第で常勤的と評価される可能性があります。

「非常勤」と判定されやすいケース・されにくいケース

実務感覚として、次のような整理が目安になります。

| 観点 | 非常勤と判定されやすい | 非常勤と判定されにくい |

|---|---|---|

| 出勤頻度 | 月数回の取締役会出席のみ | 週数日の継続的な出勤 |

| 業務関与 | 諮問・助言・牽制が中心 | 業務執行・指揮命令に関与 |

| 兼務状況 | 別会社に本業がある | 当該法人での職務が中心 |

| 報酬水準 | 労務内容に相応 | 労務内容に対し過大 |

| 連絡調整 | 求めに応じて意見を述べる立場 | 役員間の連絡調整・職員の指揮監督に従事 |

税務面でも「実態判断」が貫かれる

源泉徴収区分の判定や、後述する社外役員のケース判断においても、上記の社会保険上の判断軸と多くの部分が重なります。

特に注意すべき点は次のとおりです。

- 名称が「非常勤」でも、実質的に常勤と同等であれば、社会保険のみならず役員報酬の損金算入(定期同額給与等の要件)にも影響する

- 報酬額が労務内容に対して過大な場合、社会保険の被保険者該当性に加え、税務上の過大役員報酬として損金不算入リスクが生じる

- 非常勤前提で処理していたものが調査で否認されると、遡及的な追徴(社会保険料・源泉所得税)が発生し得る

実務チェックリスト

新たに非常勤役員を受け入れる際、または社外役員へ就任する際は、最低限次の点を整理しておくと安心です。

- ☐ 委嘱状・委任契約書で職務範囲・出勤頻度・報酬額を明確化

- ☐ 取締役会等への出席実績を議事録等で記録

- ☐ 報酬額が労務の内容と見合っているかを文書で確認

- ☐ 主たる勤務先の有無と扶養控除等申告書の取扱い

- ☐ 社会保険の加入可否(判断に迷う場合は年金事務所に事前相談)

- ☐ 複数法人で被保険者となる場合の二以上事業所勤務届の要否

判断に迷う事案は、税務面は顧問税理士、社会保険面は所轄の年金事務所または社会保険労務士に事前相談しておくのが、後日の追徴リスクを抑える最も確実な方法です。

ケーススタディ|社外取締役(兼務・非常勤)の処理

想定ケース

- 本業は別会社の会社員(主たる給与は本業先)

- 当社で社外取締役を兼務

- 月1回程度の取締役会に出席

- 日常的な出勤・業務執行はなし

取扱いの整理

主たる給与の支払先は本業先であるため、当社では甲欄は使えません。

実務上の選択肢は次の2つです。

ケース① 役員報酬として支給する(一般的なケース)

- 源泉区分:乙欄

- 年末調整:当社では実施しない

- 受給者:本業給与と合算して確定申告

ケース② 報酬・料金として支給する(限定的なケース)

- 例:弁護士・税理士等の専門家として、役員業務とは別に顧問契約を結んでいる場合

- 源泉税率:10.21%

- 支払調書を交付

- 雑所得または事業所得として確定申告

よくある誤解

| 誤解 | 正しい理解 |

|---|---|

| 非常勤だから源泉徴収は不要 | 給与または報酬・料金として源泉徴収が必要 |

| 社外役員は一律10.21% | 原則は給与(乙欄)で、10.21%は限定的 |

| 役員=必ず給与 | おおむね正しいが、専門家としての別契約があり得る |

会社側の実務リスク

源泉徴収の区分を誤ると、税務調査では支払者である会社が源泉所得税の追徴対象となります。

特に注意すべきは次のケースです。

- 乙欄で処理すべきものを甲欄で処理している

- 役員報酬として支給すべきものを報酬・料金で処理している

- 扶養控除等申告書の提出有無を確認しないまま甲欄で処理している

源泉徴収義務者は支払者(会社)であり、徴収漏れがあれば本税のほか、不納付加算税および延滞税の対象にもなります。

まとめ|社外役員(非常勤)の源泉徴収はここを押さえる

- 甲欄は「主たる給与」を支払う1社のみで使う

- 社外役員・非常勤役員は、原則として甲欄不可

- 実務上は「乙欄」での処理が中心

- 「報酬・料金10.21%」は役員報酬には原則として該当しない

- 非常勤かどうかは、名称ではなく実態で判断する

- 源泉区分の誤りは、会社側の追徴リスクにつながる

社外役員の受け入れ・新任の場面では、契約形態(役員報酬か顧問報酬か)を最初に整理し、扶養控除等申告書の取扱いとあわせて事前にすり合わせておくことが、後日のトラブル回避につながります。