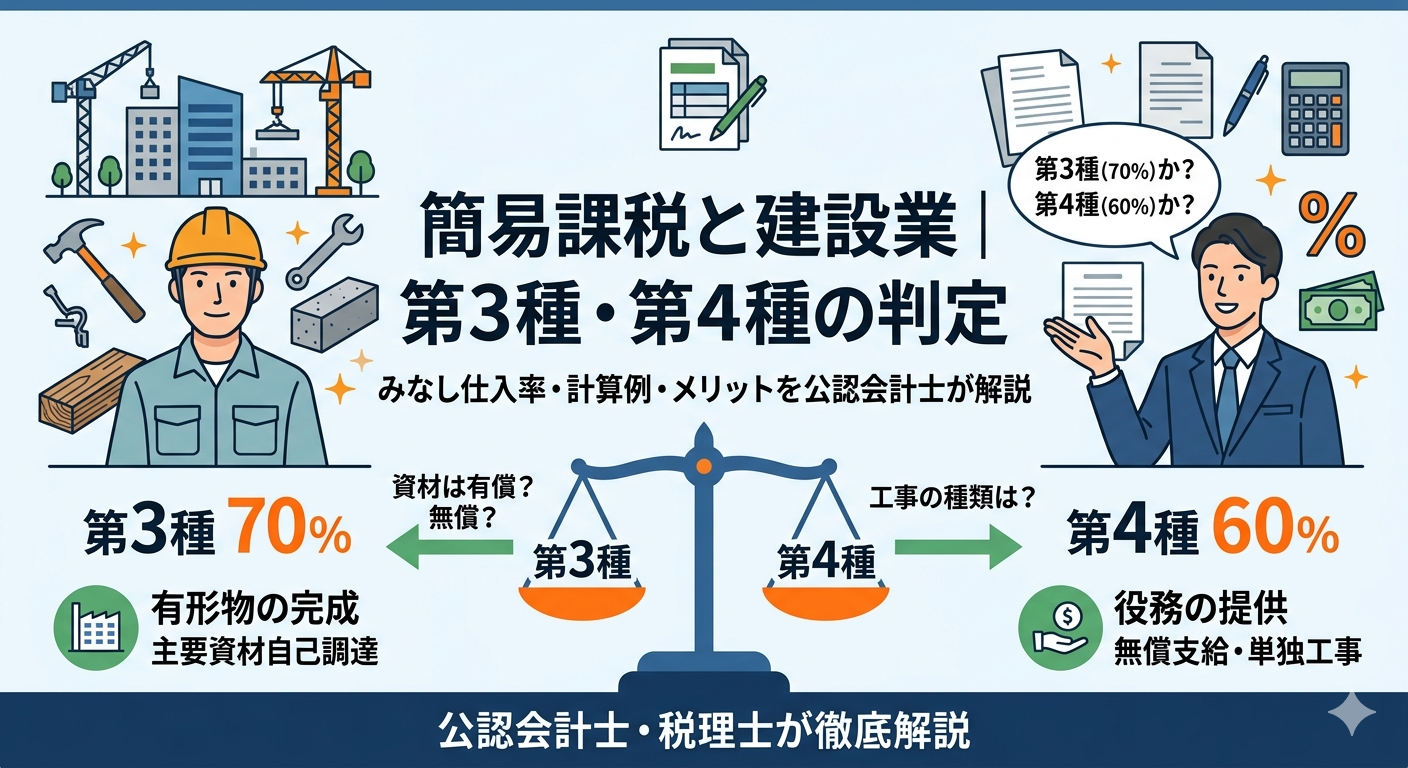

建設業の消費税申告で「簡易課税を使いたいが、自社は第3種(みなし仕入率70%)と第4種(60%)のどちらになるのか」と悩む方は非常に多いです。

同じ「建設業」でも、元請から資材を無償支給されているか否か、工事の種類によって事業区分が変わり、年間売上3,000万円の場合で30万円以上の税負担差が生まれることもあります。

本記事では、建設業の簡易課税制度について、事業区分の判定方法・具体的な計算例・原則課税との比較・注意点まで、公認会計士・税理士が実務ベースで解説します。

太田昌明(公認会計士・税理士)

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士事務所 開業

2024年 太田昌明税理士事務所 開業

2024年 ARMS会計株式会社 設立

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

1. 簡易課税制度とは(基本の確認)

消費税の申告計算方法には、「原則課税(本則課税)」と「簡易課税」の2つがあります。

原則課税では、受け取った消費税(売上税額)から、実際に支払った消費税(仕入税額)を差し引いて納付額を計算します。そのため、すべての課税仕入れについてインボイス(適格請求書)を管理・保存する必要があり、事務負担が大きくなります。

簡易課税では、売上税額に業種ごとに定められた「みなし仕入率」を乗じた額を仕入税額として控除し、納付税額を計算します。実際の仕入・経費の消費税額を個別に集計する必要がないため、事務作業を大幅に削減できます。

簡易課税の適用要件(2点)

- 基準期間(前々事業年度)の課税売上高が 5,000万円以下 であること

- 適用を受けようとする課税期間の開始日の前日までに 「消費税簡易課税制度選択届出書」 を税務署に提出していること

みなし仕入率一覧

簡易課税制度では、事業を6つに区分し、それぞれにみなし仕入率が定められています。

| 事業区分 | 主な業種 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業 | 80% |

| 第3種事業 | 建設業・製造業・電気業・ガス業 等 | 70% |

| 第4種事業 | 飲食業・その他(役務の提供など) | 60% |

| 第5種事業 | サービス業(運輸・金融・情報通信 等) | 50% |

| 第6種事業 | 不動産業 | 40% |

建設業は「第3種(みなし仕入率70%)」に区分されるのが原則ですが、業務内容によっては「第4種(みなし仕入率60%)」となる場合があります。この10%の差が、納税額に大きく影響します。

2. 建設業の事業区分:第3種か第4種か

原則:建設業は第3種事業(みなし仕入率70%)

建設業は日本標準産業分類の大分類「D:建設業」に該当し、消費税の簡易課税では原則として第3種事業に分類されます。新築工事・リフォーム工事・内装工事・塗装工事・電気工事・管工事など、自社で主要な建設資材を調達して建物等を完成させる工事はすべて第3種です。

なお、元請会社が下請け業者に工事の全部を丸投げ(一括下請け)する場合でも、元請会社は第3種事業として取り扱われます(国税庁基本通達13-2-5)。

例外:第4種事業(みなし仕入率60%)になるケース

建設業であっても、次のいずれかに該当する場合は「加工賃その他これに類する料金を対価とする役務の提供」として第4種事業に区分されます。

- 主要な建設資材を元請から無償支給される場合(いわゆる「材料支給」の一人親方など)

- とび工事・はつり工事・解体工事・足場組立工事など、完成品の引き渡しではなく役務の提供が主体の工事(※一括工事の場合を除く)

注意:有償支給は第3種

元請から資材の支給を受ける場合でも、有償支給(代金が工事代金から差し引かれる場合)は自己調達と同様に第3種となります。無償か有償かで判定が分かれる重要なポイントです。

3. 第3種・第4種の判定フロー

判定の基本的な考え方は「その取引が有形物(建物・構造物)の完成引き渡しか、それとも役務(労働力・技術)の提供か」という点にあります。

以下のフローで確認してください。

- 建設工事(建物・構造物の完成引き渡し)か?

- No → 役務の提供(例:設計業務、測量)→ 第5種の可能性

- Yes → 次へ

- 主要な建設資材を自己調達している(または有償支給を受けている)か?

- Yes → 第3種(みなし仕入率70%)

- No(無償支給を受けている) → 第4種(みなし仕入率60%)

- とび・解体・足場組立のみの工事か?

- Yes(かつ単独で請求) → 第4種(みなし仕入率60%)

- No(建築工事の一部として一括請求) → 第3種(みなし仕入率70%)

4. 具体的な事例別・事業区分まとめ

| 工事・業務の内容 | 事業区分 | みなし仕入率 |

|---|---|---|

| 新築住宅・建物の施工(資材自己調達) | 第3種 | 70% |

| リフォーム・内装工事(資材自己調達) | 第3種 | 70% |

| 電気工事・管工事・塗装工事(資材自己調達) | 第3種 | 70% |

| 元請から全部丸投げの下請け施工(一括下請け元請) | 第3種 | 70% |

| 元請から有償で資材支給を受けて施工 | 第3種 | 70% |

| 元請から無償で資材支給を受けて施工(一人親方など) | 第4種 | 60% |

| とび工事・はつり工事(単独で請求) | 第4種 | 60% |

| 解体工事・足場組立工事(単独で請求) | 第4種 | 60% |

| 解体工事+建設工事を一括で請求する場合 | 第3種 | 70% |

| 建築設計・監理・測量業務(建築サービス業) | 第5種 | 50% |

| 造園工事(建設業許可あり、資材自己調達) | 第3種 | 70% |

| 剪定・庭管理(園芸サービス業) | 第4種 | 60% |

有償支給の場合の売上高計算に注意

元請から資材を有償支給され、工事代金から資材代が差し引かれる場合、簡易課税の課税売上高は差引後の入金額ではなく、差し引く前の工事請負代金全額となります。例えば、工事代金100万円から資材代20万円が引かれて80万円を受け取った場合、課税売上高は100万円で計算します。

5. 具体的な消費税の計算例

前提条件

ある建設会社(元請)の年間課税売上高が3,000万円(税抜)とします。

【ケース1】第3種事業(みなし仕入率70%)の場合

① 売上に係る消費税:3,000万円 × 10% = 300万円

② みなし仕入税額:300万円 × 70% = 210万円

③ 納付する消費税額:300万円 − 210万円 = 90万円

【ケース2】第4種事業(みなし仕入率60%)の場合

① 売上に係る消費税:3,000万円 × 10% = 300万円

② みなし仕入税額:300万円 × 60% = 180万円

③ 納付する消費税額:300万円 − 180万円 = 120万円

第3種と第4種では、同じ3,000万円の売上であっても、納付税額が30万円(=90万円 vs 120万円)もの差が生じます。事業区分の誤りは、税額に直接影響します。

【参考】原則課税との比較

実際の課税仕入れ(外注費・資材・経費)が1,800万円(税抜)だったとすると:

① 売上に係る消費税:3,000万円 × 10% = 300万円

② 実際の仕入税額:1,800万円 × 10% = 180万円

③ 納付する消費税額:300万円 − 180万円 = 120万円

この場合、原則課税の納付額120万円と第3種の簡易課税90万円を比較すると、簡易課税の方が30万円有利です。一方、実際の仕入れが多く原則課税の仕入税額控除が大きい場合は原則課税が有利になることもあります。

6. 建設業で簡易課税を選ぶメリット・デメリット

メリット

① 事務負担の軽減

仕入れ・外注費・経費ごとにインボイスを管理・保存する必要がなく、売上金額さえ把握できれば消費税の計算が完結します。インボイス対応コストを大幅に削減できます。

② 免税事業者との取引で不利にならない

原則課税では、インボイスを発行できない免税事業者(一人親方など)への外注費について、仕入税額控除が制限されます。簡易課税であれば、みなし仕入率で計算するため、取引先がインボイス未登録でも税額計算に影響しません。

③ 利益率が高いケースで節税になる可能性がある

実際の課税仕入れが少なく、みなし仕入率が実態より高い場合は、原則課税より消費税の納税額が少なくなるケースがあります。

デメリット

① 経費が多い場合は納税額が増える可能性がある

建設業は外注費や資材費など経費の割合が高い業種です。実際の仕入れ比率が70%(第3種の場合)を超えるような場合は、原則課税の方が有利になる可能性があります。

原則課税の場合(実際の仕入率が80%のケース)

売上税額 3,000万円 × 10% = 300万円

仕入税額 2,400万円 × 10% = 240万円

─────────────────────────────

納付税額 300万円 − 240万円 = 60万円

簡易課税の場合(みなし仕入率が70%)

売上税額 3,000万円 × 10% = 300万円

みなし仕入税額 300万円 × 70% = 210万円

─────────────────────────────

納付税額 300万円 − 210万円 = 90万円

② 2年間の継続適用が必要

簡易課税を一度選択すると、2年間は原則課税に戻せません(消費税法第37条の2)。大型設備投資や事業規模の大きな変化が見込まれる年は、慎重に判断する必要があります。

③ 課税売上5,000万円超になると使えなくなる

基準期間の課税売上が5,000万円を超えた場合、自動的に原則課税に切り替わります。売上が増加しつつある企業は、毎期の基準期間の売上を確認しておきましょう。

7. 簡易課税の選択・変更手続きと注意点

届出書の提出タイミング

簡易課税制度を適用するには、適用を受けようとする課税期間の開始日の前日までに「消費税簡易課税制度選択届出書」を所轄税務署に提出する必要があります。

例えば、3月決算の法人が令和8年4月1日開始事業年度から簡易課税を適用したい場合、令和8年3月31日までに届出書を提出しなければなりません。

取りやめる場合

簡易課税をやめる(原則課税に戻す)場合は、「消費税簡易課税制度選択不適用届出書」を提出します。ただし、選択した日から2年間は提出できません。

8. よくある質問

Q1. 建設業と不動産賃貸業を兼業している場合はどう計算しますか?

2種類以上の事業を営む場合、原則としてそれぞれの事業区分ごとに売上と消費税額を区分して計算します。ただし、一つの事業の課税売上が全体の75%以上を占める場合は、その事業のみなし仕入率を全体に適用できる「75%ルール(特例計算)」があります。複数事業の場合は必ず税理士に相談することをお勧めします。

Q2. 一人親方の場合、簡易課税は得ですか?

一人親方の場合、元請から資材を無償支給される形態が多く、第4種(60%)に区分されます。経費が少なく利益率が高い場合は簡易課税が有利なこともありますが、外注費などがある場合は原則課税の方が得になるケースもあります。インボイス対応の観点から簡易課税を選ぶメリットも大きいため、個別の状況で判断が必要です。

Q3. 事業区分を誤って申告してしまったらどうなりますか?

事業区分の誤りは過少申告や過大申告につながり、修正申告または更正の請求が必要になります。税務調査で指摘された場合は過少申告加算税や延滞税が課される可能性もあります。事業区分の判定に迷う場合は、必ず事前に税理士に確認することをお勧めします。

Q4. 建設業の簡易課税に変更はありますか?

現時点(2026年4月)では、建設業の事業区分・みなし仕入率に関する制度変更はありません。ただし、税制は毎年改正されるため、最新の情報を税理士等の専門家や国税庁のホームページで確認してください。

9. まとめ

建設業における簡易課税のポイントをまとめると次のとおりです。

- 建設業は原則として第3種事業(みなし仕入率70%)

- 元請から資材を無償支給される場合、とび・解体・足場工事(単独請求)は第4種(60%)

- 有償支給は第3種、一括工事は第3種

- 第3種と第4種では同じ売上でも納税額に大きな差が出る

- 経費が多い建設業では原則課税が有利なケースもある

- 一度選択すると2年間は変更不可のため、慎重な判断が必要

「自社が第3種か第4種か判断できない」「簡易課税と原則課税のどちらが有利か試算してほしい」という場合は、ぜひ専門家にご相談ください。

建設業の消費税・簡易課税についてお困りですか?

太田昌明税理士事務所(ARMS会計株式会社)では、建設業の消費税申告・事業区分の判定・原則課税と簡易課税の有利判定など、個別のご相談を承っています。

【免責事項】本記事は2026年4月時点の法令等に基づいて作成しています。税法は改正されることがあるため、実際の判断・申告については必ず税理士等の専門家にご確認ください。本記事の内容は一般的な情報提供を目的としており、特定の税務判断を保証するものではありません。