本記事は2026年4月時点の法令等に基づく一般的な解説です。

個別事案については、必ず貴社の顧問税理士または所轄税務署にご相談ください。

太田昌明(公認会計士・税理士)

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士事務所 開業

2024年 太田昌明税理士事務所 開業

2024年 ARMS会計株式会社 設立

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

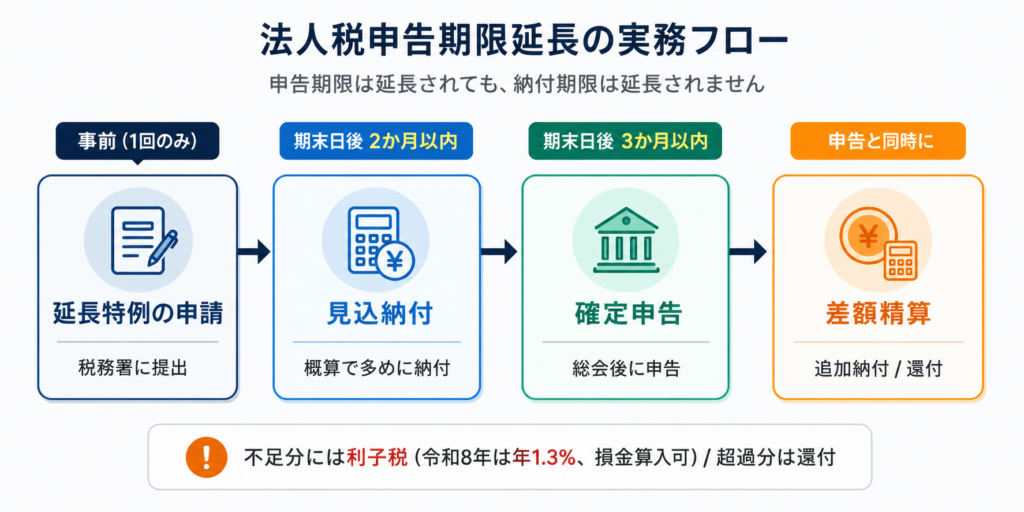

申告期限の延長 ≠ 納付期限の延長

法人税の確定申告は、原則として事業年度終了の日の翌日から2か月以内に行う必要があります。しかし、定款で定時株主総会を「事業年度終了後3か月以内」としている法人など、決算確定が2か月以内に間に合わないケースは少なくありません。

このような場合、所定の手続きをすれば申告期限を1か月延長(計3か月以内)できる制度があります。ところが、ここに実務上の落とし穴があります。

申告期限が延長されても、納付期限は延長されません。

納付は原則どおり、事業年度終了後2か月以内です。

そのため実務では、「2か月以内に概算で納付(見込納付) → 3か月以内に確定申告 → 差額精算」という3段階の動き方をとります。本記事ではこの流れを実務目線で整理します。

全体スケジュール

| タイミング | やること |

|---|---|

| 事前(初回のみ) | 申告期限延長特例の申請書を提出 |

| 期末日後 2か月以内 | 見込納付(概算で多めに納付) |

| 期末日後 3か月以内 | 株主総会後に確定申告書を提出 |

| 申告と同時 | 差額精算(追加納付または還付) |

ステップ1 ― 延長特例の申請(事前準備)

「定款の定め等による申告期限の延長の特例の申請書」を所轄税務署に提出します。提出期限は、延長を受けたい最初の事業年度終了の日までです。一度提出すれば翌期以降は自動継続されるため、この申請は通常、初回のみで足ります。

※グループ通算制度を適用している場合、通算法人にあっては、最初に適用を受けようとする事業年度終了の日の翌日から45日以内

地方税は連動するが、消費税は別制度

法人住民税・法人事業税・特別法人事業税については、法人税の延長を受けていれば原則として自動的に連動します(自治体によっては別途届出が必要な場合があるため、所在地の県税事務所・市町村にご確認ください)。

※詳細は後述「ステップ2」をご参照ください

一方、消費税の申告期限延長は別制度です。「消費税申告期限延長届出書」を別途提出する必要があり、法人税の延長手続きとは連動しません。法人税で延長したから消費税も延長されているはず、という思い込みは要注意です。

ステップ2 ― 見込納付(期末日後2か月以内)

ここが本記事の中核です。納付期限は延長されないため、確定数値が固まる前に「見込み」で納付を行います。

見込納付額の計算方法

実務上、計算方法は主に以下の2つです。

- 仮決算ベース:期末時点の月次決算データから当期の課税所得を試算し、税額を計算する方法。精度は高いが、決算作業を一部前倒しで行う必要があります。

- 前期実績ベース:前期と業績が大きく変わらない見込みのとき、前期の確定税額を参考に納付額を決める簡便法。スピード重視で採用されるケースもあります。

鉄則は「不足が出ないよう少し多めに」

見込納付の鉄則は、足りないより少し多めに納付することです。理由は次のとおりです。

- 過納付の場合:確定申告時に差額が還付される(還付加算金は通常付かない)

- 不足納付の場合:不足額に対して利子税が発生する

納付対象

見込納付の対象となるのは以下の税目です(「後述」は別途延長届出をしている場合)。

- 法人税・地方法人税

- 【後述】法人住民税(都道府県民税・市町村民税)

- 【後述】法人事業税・特別法人事業税

- 【後述】消費税および地方消費税

納付方法

納付書の摘要欄に「見込納付」と記載のうえ、金融機関窓口・ダイレクト納付・電子納税(e-Tax/eLTAX)のいずれかで納付します。

地方税の取扱い ― 法人税と同じ期間延長可能(別途届出が必要)

法人住民税(道府県民税・市町村民税)・法人事業税・特別法人事業税についても、法人税の延長を受けていれば同じ期間延長することができます(地方税法 第53条・第72条の25・第321条の8)。ただし、自動連動ではなく、自治体に対して「申告書の提出期限の延長の処分等の届出書・承認等の申請書」(地方税法施行規則第13号の2様式)を別途提出する必要があります。

地方税の取扱い ― 住民税は連動、事業税は承認申請

地方税については、税目ごとに法的な扱いが異なります。

| 税目 | 延長の仕組み | 必要な手続き | 根拠条文 |

|---|---|---|---|

| 法人住民税(道府県民税・市町村民税) | 法人税の延長を受けていれば法律上連動して自動的に延長 | 事後の届出(法人税の延長処分後、所定期間内) | 地方税法 第53条・第321条の8 |

| 法人事業税・特別法人事業税 | 法人税とは別に自治体の承認が必要(自動連動しない) | 事前の承認申請(事業年度終了の日まで) | 地方税法 第72条の25(第3項・第5項) |

提出書類は両者ともに「申告書の提出期限の延長の処分等の届出書・承認等の申請書」(地方税法施行規則第13号の2様式)という共通様式で、住民税分の「届出」と事業税分の「承認申請」を1枚の書面で兼ねる構造になっています。実務上は両方を同時に提出することが一般的です。

提出期限・運用は自治体ごとに異なるため、本社所在地の県税事務所・市町村税務担当課のホームページで最新の取扱いをご確認ください。地方税についても申告期限延長中の期間には延滞金(利息相当)が課されるため、見込納付の対象に含めるのが実務上の扱いです。

消費税の取扱い ― 別途届出書の提出が必要

消費税の申告期限延長は別制度として2020年(令和2年)度税制改正で創設され、2021年(令和3年)3月31日以後に終了する事業年度から適用されています(消費税法 第45条の2、消費税法施行規則 第23条の2)。法人税の申告期限延長の特例の適用を受けている法人が、別途「消費税申告期限延長届出書」を所轄税務署長に提出することで、消費税の申告期限も1か月延長(課税期間末日の翌日から3か月以内)されます。

- 適用要件:法人税の申告期限延長の特例の適用を受けていること

- 提出期限:適用を受けたい事業年度終了の日の属する課税期間の末日まで

- 提出先:納税地の所轄税務署長

- 納付期限:法人税と同じく延長されず、延長期間中は利子税が課される

法人税で延長を受けていれば消費税も自動的に延長されると思い込みやすい点ですが、消費税は独立した届出が必要なため要注意です。一度提出すれば翌期以降は自動継続されます。なお、消費税の申告期限延長中も納付期限は延長されないため、消費税についても見込納付の対象となります。

各手続きの詳細は、国税庁の以下のページをご参照ください。

- 法人税:国税庁「C1-17 定款の定め等による申告期限の延長の特例の申請」

- 消費税:国税庁「D1-2 消費税申告期限延長届出手続」/「タックスアンサー No.6610」

ステップ3 ― 確定申告と差額精算(期末日後3か月以内)

定時株主総会で計算書類が承認されたら、確定数値で申告書を作成・提出します。同時に差額の精算を行います。

| 確定税額と見込納付額の関係 | 対応 |

|---|---|

| 確定税額 > 見込納付額(不足) | 差額を追加納付し、利子税も併せて納付 |

| 確定税額 < 見込納付額(過納) | 後日、差額が還付される |

利子税について ― 延滞税との違いに注意

申告期限延長に伴って課される利子税は、納付遅延に対するペナルティ的性格をもつ延滞税とは性質が異なります。両者の違いを整理します。

| 区分 | 利子税 | 延滞税 |

|---|---|---|

| 性質 | 合法的に納付が猶予された期間の利息 | 期限後の延滞に対する制裁的利息 |

| 2026年(令和8年)の利率 | 年1.3%(利子税特例基準割合) | 年2.8%(2か月以内)/年9.1%(2か月超) |

| 損金算入 | 可能 | 不可 |

利子税の計算期間は、納期限の翌日(=期末日後2か月の翌日)から完納日までです。利率は市中金利と連動して毎年見直されるため、最新の率は国税庁の告示をご確認ください。

なお、利子税は損金算入できますが、わざわざ支払うものではありません。見込納付の精度を上げて利子税を発生させないのが基本姿勢となります。

実務上のチェックポイント

1. 株主総会の開催時期を逆算する

申告期限が3か月以内に延びた以上、計算書類の確定(=株主総会)もそれまでに済ませる必要があります。多くの会社が定款で「期末日後3か月以内」としているのはこのためです。

2. 経理部門と税理士で事前すり合わせを

見込納付の計算を担当する経理部門と、最終申告書を作成する税理士との間で、事前に以下を整理しておくとバタつきません。

- 見込納付額の計算は仮決算ベースか、前期実績ベースか

- 税額調整項目(税効果、別表加減算項目)をどこまで織り込むか

- 納付書の作成・印鑑・銀行手続きの担当と期限

3. 資金繰りへの影響

見込納付は「多めに」が鉄則ですが、過大すぎる納付は資金繰りを圧迫します。前期実績や月次推移をもとに、適度な余裕をもった金額設定を心がけます。

まとめ

法人税の申告期限を1か月延長した場合でも、納付期限は延長されません。実務では以下の流れが基本となります。

- 事前に延長特例の申請書を提出(初回のみ)

- 期末日後2か月以内に見込納付(やや多めに)

- 株主総会後、3か月以内に確定申告

- 申告と同時に差額精算(不足分には利子税)

消費税の延長は別制度であること、利子税と延滞税は性質が異なることなど、いくつかの落とし穴にも留意が必要です。

本記事の前提と免責事項

【執筆時点の法令等について】

本記事は2026年4月時点の法人税法・国税通則法・租税特別措置法および関連告示等に基づいて執筆しています。税制改正等により、記載内容が将来的に変更される可能性があります。最新の情報は国税庁ウェブサイトおよび関連法令をご確認ください。

【一般論としての解説です】

本記事の内容は法人税申告期限延長制度に関する一般的な解説であり、特定の法人・取引・状況を前提としたものではありません。記載した手順や金額計算は典型的なケースを想定した目安であり、業種・規模・組織再編・連結納税(グループ通算制度)の有無等により実務上の取扱いは大きく異なります。

【個別事案は必ず顧問税理士へ】

実際の申告・納付・期限延長の判断にあたっては、必ず貴社の顧問税理士または所轄税務署にご相談ください。本記事の情報のみに基づいて行われた判断・行動の結果について、当ブログでは一切の責任を負いかねます。