公的年金制度をめぐる議論で、近年SNSなどを中心に「厚生年金が横取りされている」「会社員が払った保険料が国民年金の救済に流用されている」といった声が広がっています。2025年6月に成立した年金制度改正法の審議過程では、この「横取り」「流用」というフレーズが象徴的なキーワードとなり、政治的にも大きな火種となりました。

しかし、この「横取り」という見方は、年金制度の構造を踏まえると、必ずしも正確とは言えない部分があります。本稿では、論争の発端となった「基礎年金の底上げ案」を題材に、何が問題として語られているのか、そしてその実態はどうなっているのかを整理していきます。

「横取り」論争の発端──基礎年金底上げ案とは何か

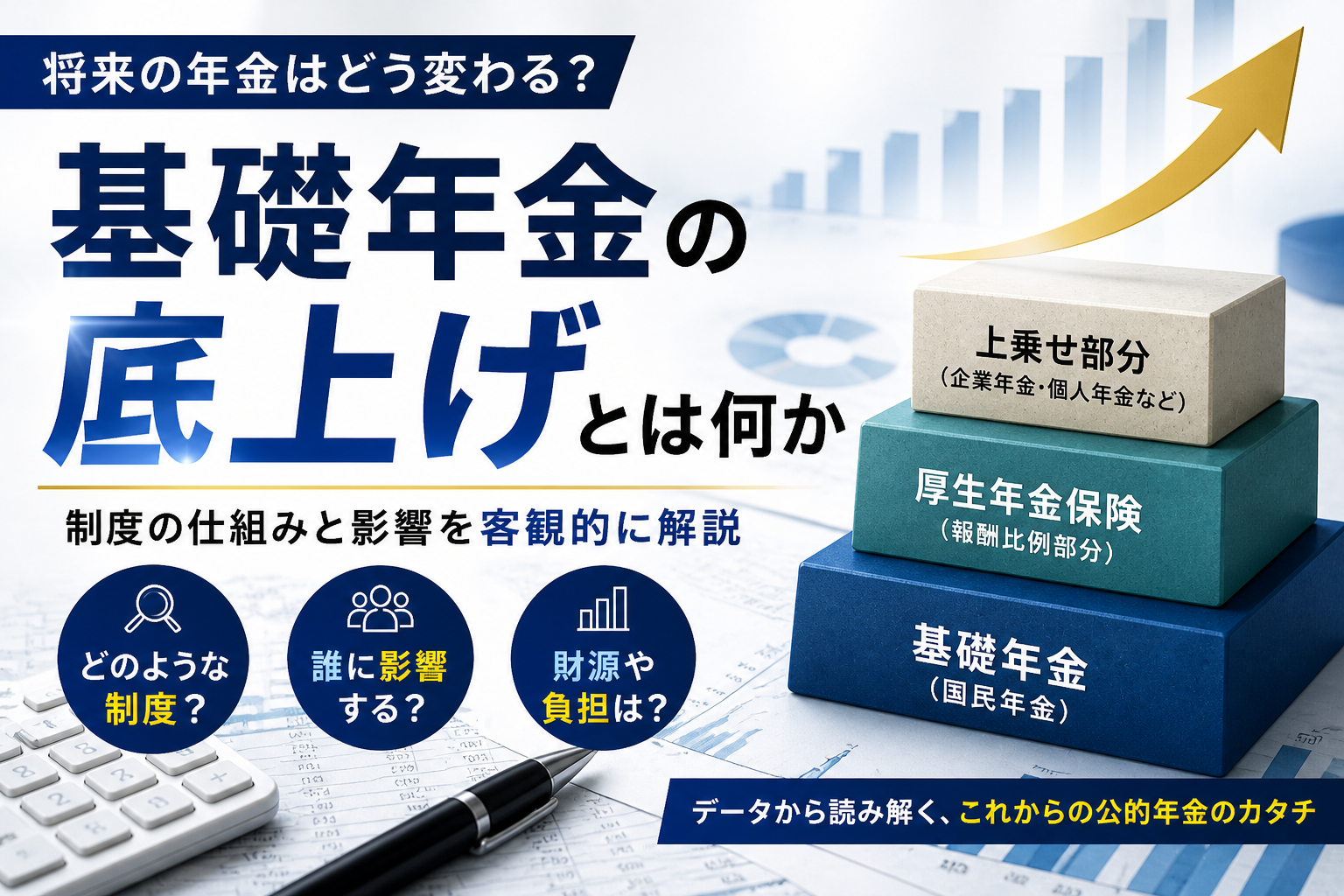

公的年金制度は、20歳以上60歳未満のすべての国民が加入する「基礎年金(国民年金)」を1階部分とし、会社員や公務員が加入する「厚生年金(報酬比例部分)」を2階部分とする、いわゆる2階建ての構造になっています。

ここで問題となるのが、給付水準を調整する「マクロ経済スライド」という仕組みです。これは、賃金や物価の伸びほどには年金額を伸ばさず、現役世代の負担と将来の給付水準のバランスを取るために実質的に給付水準を抑制していく機能です。

2024年の財政検証によれば、過去30年と同様の経済状況が続いた場合、厚生年金(報酬比例部分)のマクロ経済スライドは比較的早期に終了できる一方、基礎年金については2057年度頃まで調整が続く見通しとなっています。その結果、約30年後には基礎年金の給付水準が現在比でおよそ3割低下することが見込まれています。

基礎年金が大幅に目減りすると、自営業者や非正規雇用者、いわゆる就職氷河期世代を中心に、老後の所得が著しく不足する人が大量に発生する恐れがあります。これに対応するため厚生労働省が打ち出した案が、「厚生年金の積立金を活用して基礎年金の給付水準を底上げする」というスキームでした。

具体的には、厚生年金側のマクロ経済スライドの適用期間を当初予定よりも延長し、基礎年金側のマクロ経済スライドを早期に終了させることで、両者の調整を同時に終わらせる構造です。試算では、2026年度から2045年度頃までは平均的な会社員の厚生年金が現行制度比で最大月約7,000円減少する一方、2046年度以降は基礎年金の増額分が厚生年金の減額分を上回り、2060年頃には現行制度比で月約8,000円増える、とされていました。

なぜ「横取り」と批判されたのか

この案に対しては、SNSや一部の経済団体・労働団体から強い反発がありました。批判の論点は、概ね次の3点に整理できます。

第1に、世代間の不公平感です。 2026年度から2045年度頃までは、現に保険料を払い、あるいは受給を始めている会社員世代の年金が現行制度より減ってしまう一方、その恩恵が本格的に及ぶのは概ね2046年度以降に受給を始める世代に限られます。すでに受給している、あるいは間もなく受給する世代から見れば、明白な不利益変更と映る構図です。

第2に、制度間の財源移転に対する違和感です。 厚生年金は労使折半の報酬比例保険料で支えられています。これに対し、自営業者などが加入する国民年金は定額の保険料制度であり、納付率も相対的に低い水準にあります。「自分たちが負担した保険料が、別制度の加入者の救済に使われるのは納得できない」という素朴な感情が、「横取り」「流用」というフレーズの背景にあります。

第3に、追加の国庫負担をめぐる懸念です。 基礎年金の底上げには、厚生年金積立金の活用に加えて、最大で年2.6兆円規模の国庫負担追加が必要と試算されています。この財源確保策は具体的に示されておらず、最終的に消費税等の増税につながるのではないかとの警戒感が、政治的なブレーキとして働きました。

これらの反発を受け、政府は当初の法案から底上げ案を一旦削除して国会に提出しました。その後、衆議院での修正により、「2029年に予定される次回財政検証を踏まえて改めて判断する」という条件付きで底上げ案が復活する形で、2025年6月に改正法が成立しています。

「横取り」論への反論──制度設計の実態

一方で、「厚生年金が横取りされている」という見方には、制度の構造上、いくつかの重要な留保が必要です。

まず押さえておくべきは、厚生年金の加入者も全員が基礎年金を受給しているという事実です。厚生年金から基礎年金勘定へは、現行制度においても「基礎年金拠出金」として各制度の加入者数に応じた按分拠出が行われています。基礎年金の財源は約半分が国庫負担で、残りを厚生年金・国民年金双方からの拠出で賄う仕組みは、もともと制度として組み込まれているものです。

つまり、底上げ策により積立金から追加で投入される財源についても、その大半(試算によれば9割弱)は厚生年金加入者自身の基礎年金部分の給付として戻ってきます。「他人のためだけに使われている」という認識は、制度の実態とはやや異なります。

また、公的年金は積立方式ではなく、現役世代の保険料を当時の受給者に充てる「賦課方式」を基本としています。「自分が払った保険料は自分のために積み立てられているはず」という前提に立つと違和感が生じますが、もともと支払った保険料が個別に積み立てられているわけではない、という制度の性質も踏まえる必要があります。

さらに視野を広げれば、低年金で生活が立ち行かなくなった高齢者は、最終的には生活保護で支えざるを得ません。生活保護費は全額が公費で賄われるため、基礎年金の水準を一定以上に維持しておく方が、社会全体のコストとしてはむしろ低くなるという指摘もあります。

2026年度改正で何が決まったのか

2025年成立の年金制度改正法では、基礎年金底上げ策の実施判断は2029年以降に先送りされましたが、その他の改正項目はすでに動き始めています。主な内容は次のとおりです。

2026年度の年金額は、基礎年金が前年度比1.9%増、厚生年金(報酬比例部分)が2.0%増となりました。基礎年金の満額は月額70,608円となり、初めて7万円台に乗っています。マクロ経済スライドによる調整は4年連続で発動しており、物価上昇には実質的には追いつかない水準にとどまります。

在職老齢年金制度については、支給停止の基準額がこれまでの月額51万円から65万円へと大幅に引き上げられました。働きながら年金を受給する高齢者の手取りが増える方向の改正であり、人手不足対策の意味合いも強いものです。

このほか、被用者保険の適用拡大(短時間労働者の厚生年金加入拡大)、標準報酬月額の上限段階的引上げ、遺族厚生年金の男女差解消、iDeCoの加入可能年齢の引上げ、離婚時の年金分割の請求期限延長(2年→5年)など、論点は多岐にわたります。

おわりに──「誰がどう負担するか」の選択

「厚生年金が横取りされている」という言説は、感情的にわかりやすく注目も集めやすい一方で、年金制度は複数の制度が相互に補完しあう「支え合いの仕組み」として設計されており、「自分が払った分だけが返ってくる」という単純な構造にはなっていません。

将来の基礎年金水準が大きく目減りすれば、その負担は最終的に税や生活保護を通じて社会全体に跳ね返ってきます。逆に、現役世代や経済界の理解が得られないまま制度間の財源移転を進めれば、制度そのものへの信頼が揺らぎかねません。

2029年の次回財政検証に向けて、底上げ策の是非は再び議論の俎上に載ることになります。「横取り」というフレーズに反応する前に、自分が今・将来どの制度から何を受け取り、何を負担するのかを冷静に確認しておくことが、制度を正しく理解する第一歩となるはずです。