定額減税とは、政府による施策であり「所得税と住民税を1人あたり計4万円差し引く」ものです。

この定額減税が令和6年度税制改正で2024年6月からスタートします。

定額減税の最大の特徴としては、定額減税された部分について手取り収入が増えることが挙げられます。

一方で、定額減税による具体的な影響が分からない部分もあります。

そこで本記事では、シミュレーションを入れて定額減税をわかりやすく解説します。

なお、詳細な税務相談や税務申告を検討している方は、太田昌明税理士事務所までお問い合わせください。

太田昌明(公認会計士・税理士)

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士事務所 開業

2024年 太田昌明税理士事務所 開業

2024年 ARMS会計株式会社 設立

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

定額減税をわかりやすく説明すると?

定額減税とは、令和6年分の所得税を3万円、住民税を1万円それぞれ一律に控除する制度をいいます。

また、納税者本人のみでなく、配偶者を含めた扶養家族1人につき、令和6年分の所得税3万円、住民税1万円の減税を行うとされました。

定額減税により、1人当たり合計4万円の税金が控除される分、手取りの収入が増えます。

なお、後述しますが、ふるさと納税への影響はありません。

定額減税がいつまで実施されるかですが、対象期間については令和6年度の1年であり、今後継続されず一度限りの措置で終わります。

定額減税の対象者と範囲

定額減税の対象は、会社員などの給与所得者(納税者本人)です。

納税者本人に対して、定額減税額の対象範囲となるのは次の2つです。

- 会社員などの給与所得者(納税者本人)

- 同一生計配偶者・扶養親族(納税者の配偶者と扶養家族)

以下、それぞれ解説します。

会社員などの給与所得者

会社員として給与収入を得ている人が対象となり、所得税3万円、住民税1万円の控除が適用されます。

令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

同一生計配偶者・扶養親族

例えば、専業主婦(専業主夫)の配偶者、小学生の子ども2人がいる家庭の場合は、本人分も含めて合計で16万円の税金が減税されます。

こちらも1人あたり所得税3万円、住民税1万円の控除となります。

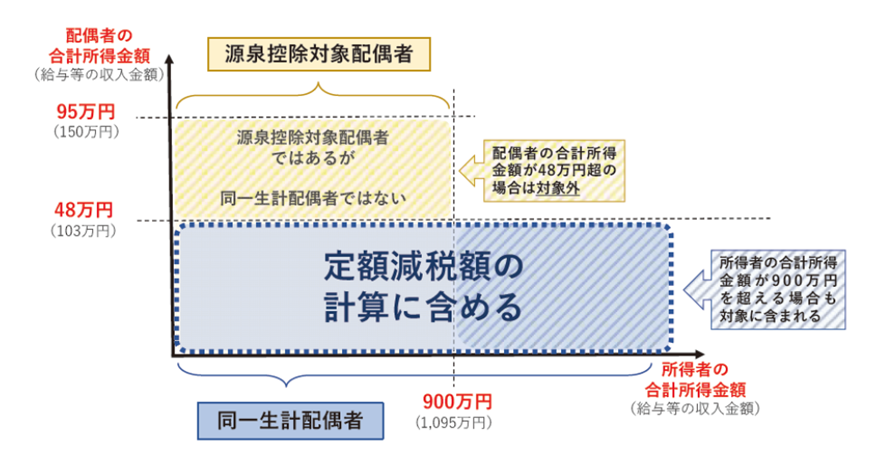

配偶者の注意点としては、下記の図の通り、対象となる配偶者の「給与収入の金額が103万円(合計所得金額が48万円以内)」でないと、納税者本人の定額減税の対象として含めることができません。

定額減税の対象として含められない配偶者の合計所得金額は、下図のとおりです。

(国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」)

なお、給与明細の「給与収入」は、源泉徴収される前の金額になります。

この点について、会社の人事部から「源泉徴収に係る定額減税のための申告書」等の提出を求められると思います。会社からの指示に従って、記入・人事部へ提出する必要があります。

参考:国税庁HP 記載例

定額減税の目的

定額減税を通じて、国民所得の伸びが物価上昇を上回る状況をつくり、デフレマインドの払拭と好循環の実現につなげていくことが目的とされています。

これは、「デフレ完全脱却のための総合経済対策」として「物価に負けない賃上げ」が不可欠であるという考えの下、日本経済をデフレに後戻りさせない措置の一環として定額減税が登場しました。

これら目的については、自由民主党税制調査会による令和6年度税制改正の議論(2023年12月)で定めれました。

定額減税の影響

税金が控除された分だけ、手取り収入が増加します。

具体的に、定額減税で影響する税金は、次のとおりです。

なお、定額減税額を控除した給与等の支払明細には、定額減税を実施した証明として、月次減税額のうち、実際にその月に控除した額が記載されます。

(参考:国税庁 「令和6年分所得税の定額減税のしかた」)

以下、ぞれぞれ解説します。

所得税への影響

所得税に定額減税が適用される対象は、「2024年の所得税・住民税の納税者」と「その同一生計配偶者・扶養親族」です。

これは、例えば「専業主婦(専業主夫)の配偶者」と「小学生の子ども2人」を養っている家庭の場合は、1人あたり3万円減税され、本人を含めて合計12万円の所得税が減税されます。

2024年6月支給給与の源泉所得税から控除されていき、定額減税控除が年末までにしきれなかった人は給付金(調整給付)が支給されます。

なお、そもそも所得税は、1月1日から12月31日までの1年間の所得に対してかかる税金です。

住民税への影響

住民税の定額減税は、2024年6月の給与にかかる住民税の特別徴収は行わず、定額減税後の税額を11分割して、2024年7月〜2025年5月分の給与から天引きされます。

これは、例えば「専業主婦(専業主夫)の配偶者」と「小学生の子ども2人」を養っている家庭の場合、1人あたり1万円減税され、本人を含めて合計4万円の住民税が減税されます。

なお、6月に住民税が徴収されない理由は、以下のとおりです。

- 企業側の事務対応が間に合わない

- 制度を理解する時間が必要

- 給与計算システムが対応できるかの問題対応

上記のような理由に配慮した結果、住民税は6月分を徴収せず「7月から翌年5月までの11カ月間」で、減税した住民税を各月均等に割り振って徴収する制度となりました。

なお、そもそも住民税は、6月から翌年5月まで給与から毎月天引き徴収される税金です。

住民税は、「2年目から余計に税金がかかる」と言われている原因であり、社会人2年目の6月から天引きされていくことが多いです。

これは、特別徴収と呼ばれ、会社が従業員の代わりに天引きして市町村に納税します。

ふるさと納税への影響

定額減税によるふるさと納税への影響はありません。

これは、ふるさと納税の「控除上限額の計算上に用いられる所得割額」が定額減税前の金額で計算するためです。

(総務省「個人住民税の定額減税 に係るQ&A集」)

減税しきれない場合は給付金が支給される

定額減税は年末までに減税しきれない場合、給付金(調整給付)が支給されます。

なお、この場合「定額減税しきれないと見込まれるおおむねの額」について、1万円単位(切り上げ)で給付されます。

これは、自治体等への負担へ配慮したものと考えられます。

(「内閣官房 定額減税・各種給付の詳細」より)

給付金の申請及び給付の方法

通常、市区町村の準備が出来次第、納税者に対して案内があります。

案内の内容を確認し「書面等を返送」するか、「オンライン申請に対応している市区町村においてはオンライン提出」することで、給付金が支給されます。

なお、市区町村によっては、給付について独自の要件を設けている場合があります。

手続については市区町村ごとに異なるため、お住まいの市区町村から送付される申請書・確認書等の内容は要確認です。

また、給付ごとに各市区町村が定める申請期限がありますのでご注意ください。

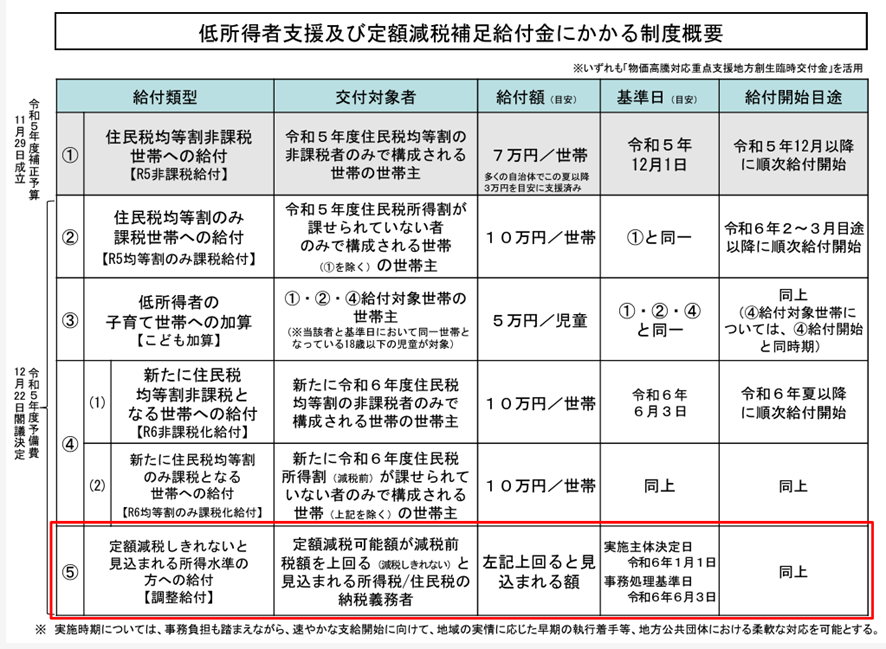

低所得者世帯の場合

低所得者世帯については、一定の給付金制度があります。

(「内閣官房 定額減税・各種給付の詳細」より)

給付金制度の対象となる人には、各市区町村より案内がくる予定なので、忘れずに確認をしましょう。

また、給付金については、各市区町村が定める申請期限がありますのでご注意ください。

なお、給付金にかかる制度概要については、内閣官房からガイダンス(「新たな経済に向けた給付金・定額減税一体措置」)をご参照ください。

(内閣官房「低所得者⽀援及び定額減税補⾜給付⾦(うち調整給付)概要資料」より抜粋)

定額減税のシュミレーション

定額減税による所得税・住民税への影響をシミュレーションします。

以下、ぞれぞれ解説します。

所得税のシミュレーション

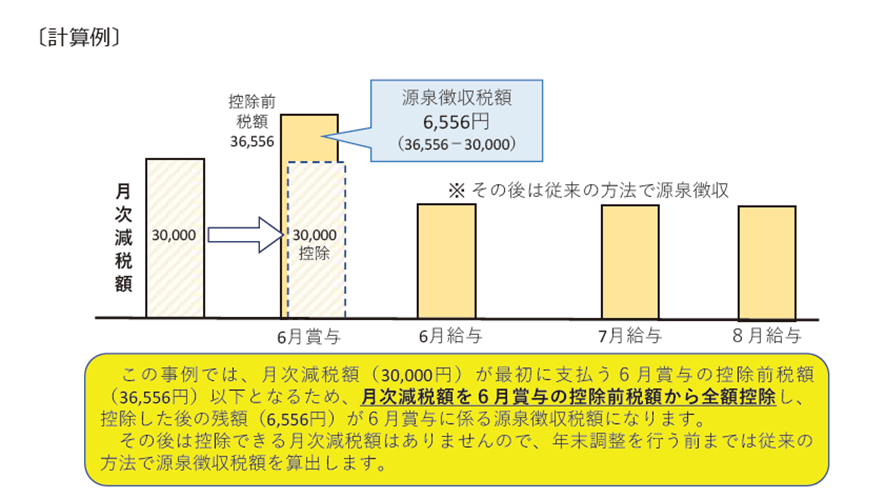

所得税は、3万円を上限として、6月の給与の源泉所得税から控除されます。

(国税庁パンフレット「令和6年分所得税の定額減税のしかた」)

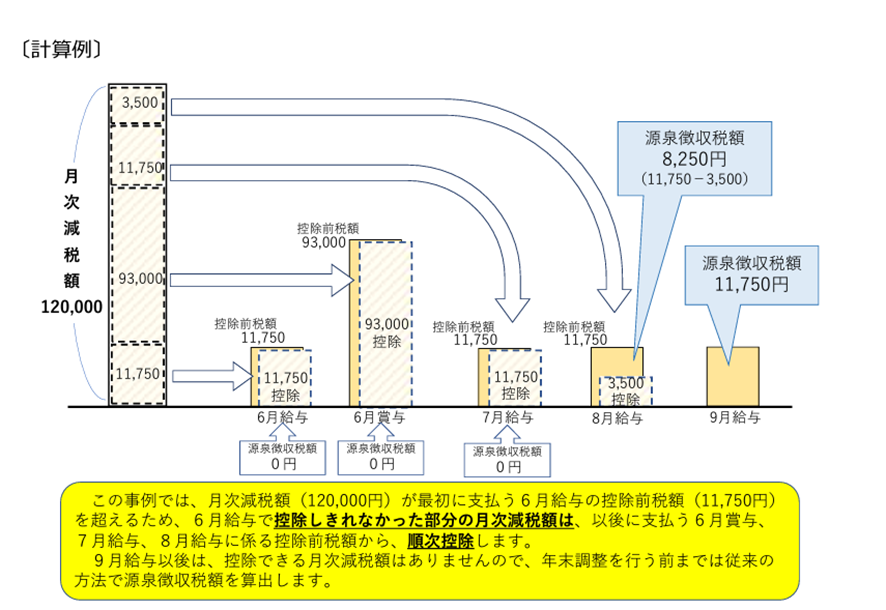

所得税については、給与明細の所得税控除の金額が3万円を超える人であれば、6月のみの1か月で控除完了となります。

3万円を6月に控除しきれない場合、7月以降に控除できなかった金額が繰り越され、3万円減税されるまで順次減税されます。

- 「給与明細の控除欄(所得税)」の金額から3万円を引いて計算します。

- 扶養家族(配偶者、子供)がいる場合、1人あたり3万円ずつ、さらに引きます。

- 6月に全額控除できなかった場合、控除できなかった金額を7月の「給与明細の控除欄(所得税)」の金額から引きます。

- 各月で控除した金額分だけ、手取りが増えます。

金額感を掴むために影響を試算する場合、過去の給与明細をベースに行うとイメージが湧きやすいです。

なお、家族4人(本人、配偶者、小学生の子ども2人)で12万円の控除だと下図のとおりです。

(国税庁パンフレット「令和6年分所得税の定額減税のしかた」)

住民税のシミュレーション

住民税は、6月分は徴収されまぜん。

7月以降に、1万円を上限として控除された金額を「7月から翌年5月にかけて」11等分ずつ控除されます。

住民税の定額減税は、下記の計算ロジックでシミュレーションできます。

- 減税前の住民税 30,000円

- 定額減税 10,000円

- 減税後の住民税(特別徴収) 20,000円

上記前提の場合、 計算の結果「(20,000円 / 11ヵ月) = 1,818円」という金額になります。

この金額が、下表のとおり特別徴収されます。

| 月 | 特別徴収の金額 |

|---|---|

| 6月 | 0 |

| 7月 | 2,000 |

| 8月 | 1,800 |

| 9月 | 1,800 |

| 10月 | 1,800 |

| 11月 | 1,800 |

| 12月 | 1,800 |

| 1月 | 1,800 |

| 2月 | 1,800 |

| 3月 | 1,800 |

| 4月 | 1,800 |

| 5月 | 1,800 |

なお、100円未満の端数については、初月の7月にまとめて徴収されます。

総務省「個人住民税の定額減税(案)に係るQ&A集」を参考に、筆者作成。

- 令和6年度にどのくらい影響があるか、令和5年度の住民税をベースに試算します。

- 人事部から受領した令和5年度の「給与所得等に係る特別区民税・都民税 特別徴収税額の決定通知書(納税義務者用)」という紙の「差引納付額」から1万円を引きます。

- 扶養家族(配偶者、子供)がいる場合、1人あたり1万円ずつ、さらに引きます。

- 1万円を引き終わった金額が、定額減税後の1年分の住民税の金額になります。

- 1年分の住民税の金額を「÷11」します。

- 6月はゼロ、7月~5月は割った金額が各月控除されます。

- 各月で控除した金額分だけ、手取りが増えます。

- なお、令和6年度の「給与所得等に係る特別区民税・都民税 特別徴収税額の決定通知書(納税義務者用)」は、5月中旬過ぎに会社の人事部へ送られ、従業員には2024年6月上旬に渡されるスケジュール感です。

定額減税のシミュレーション(企業側の資金繰り影響)

企業によっては、所得税の定額減税により資金繰りに影響が出る可能性があります。

そもそも、源泉所得税は、給与などを実際に支払った月の翌月10日までに国に納めるものです。

(参考:国税庁「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」)

定額減税が無い場合、6月支給分の源泉所得税は7月10日に納付すれば大丈夫でした。

しかし、定額減税が始まると、6月支給の給与で従来「7月10日に納付していた源泉所得税」のキャッシュアウトが早くなります。

簡単なモデルケースですが、下図のとおり、キャッシュアウトが先行します。

例えば、従業員100人の会社で6月に3万円の定額減税がされた場合、「100人×3万円=300万円」が7月10日ではなく6月25日の給与支給日でキャッシュアウトします。

また、仮に従業員100人それぞれに扶養家族が3人いた場合、その影響は「100人×3万円×4=1,200万円」になります。

ギリギリで資金繰りをしている会社にとっては、「給与支給日」と「源泉所得税の納付日」の計算が狂い、この約2週間の差で資金繰りが厳しくなる可能性があります。

特に6月は夏季賞与を支給する会社が多く、資金繰りへの影響は少なからず出てくると思います。

以上の理由により、会社は人事部だけでなく財務部とも連携して、定額減税に対応する必要があると考えられます。

定額減税に関するよくある質問・回答

定額減税に関するよくある質問・回答をまとめました。

定額減税の対象者は?

4万円の定額減税とは?

納税者及び配偶者を含めた扶養家族1人につき、令和6年分の所得税3万円、令和6年度分の住民税1万円の減税がされます。

この合計4万円が「4万円の定額減税」です。

定額減税しきれない場合はどうなるの?

控除が年末までしきれなかった人については、給付金(調整給付)が支給されます。

「定額減税しきれないと見込まれるおおむねの額」が1万円単位で給付されます。

定額減税でふるさと納税はどうなる?

ふるさと納税への影響はありません。

それは、控除上限額の計算上に用いられる所得割額が、定額減税前の所得割額となるためです。

定額減税で住宅ローン控除はどうなる?

住宅ローン控除など税額控除後の所得税額及び個人住民税所得割額から、定額減税で引ききれないと見込まれる額を当初給付又は不足額給付で給付されます。