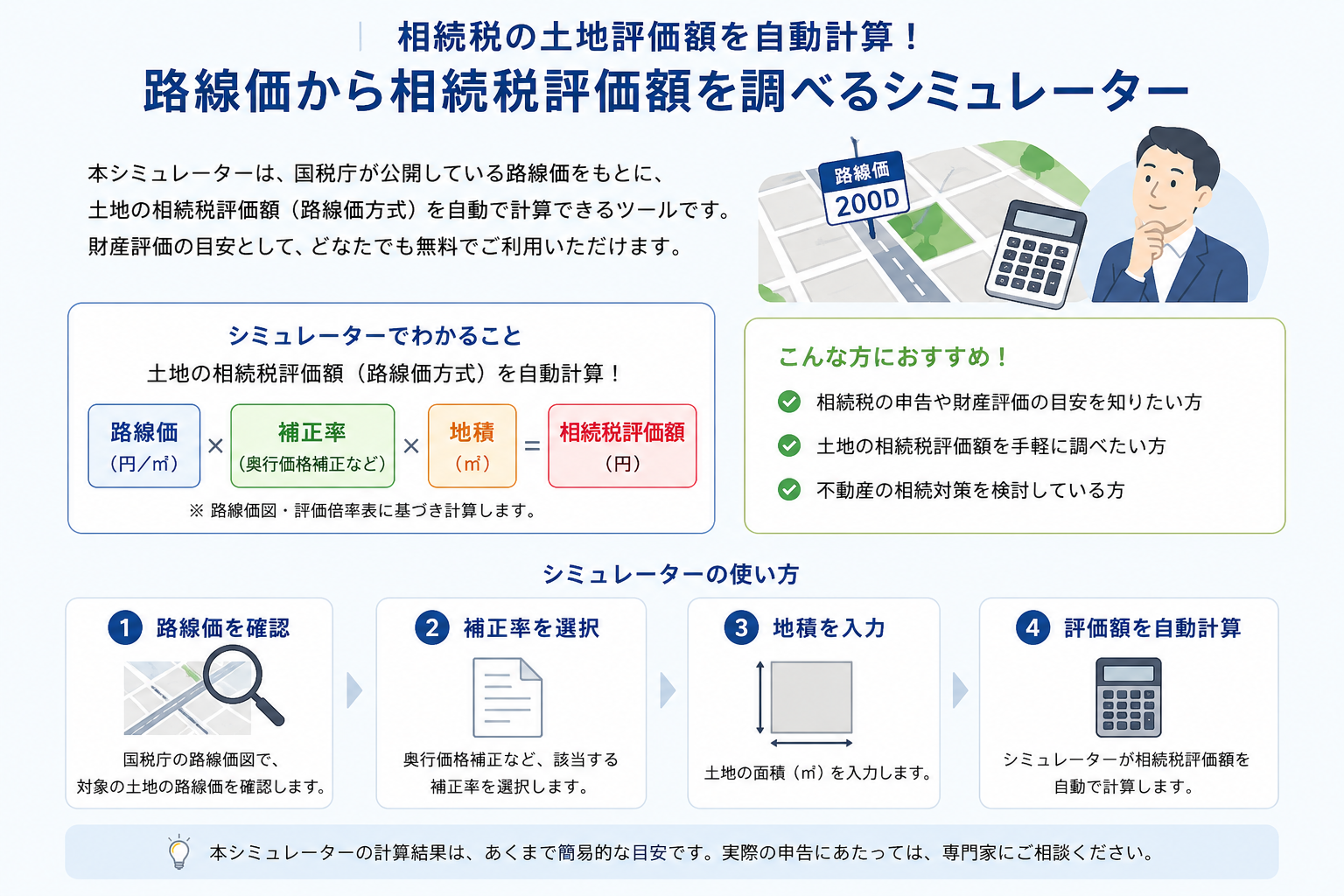

土地(宅地)の相続税評価額を自動算定するシミュレーションツールを公開しました。

以下の各項目に必要な数値を入力することで、路線価方式・倍率方式のいずれにも対応した相続税評価額の概算を把握できます。

利用区分(自用地・借地権・貸宅地・貸家建付地・貸家建付借地権)の調整、および小規模宅地等の特例の減額計算も自動的に反映されます。

※本ツール作成時点は2026年5月10日現在の財産評価基本通達に基づきます。

※評価対象は宅地のみ(自用地・借地権・貸宅地・貸家建付地・貸家建付借地権)であり、農地・山林・雑種地等は対象外です。

※路線価・評価倍率・固定資産税評価額は、必ず最新の国税庁路線価図・評価倍率表または固定資産税課税明細書からご転記ください。

※不整形地補正率および規模格差補正率は要件判定が複雑なため、該当する場合は別途判定のうえ手入力する仕様としています。

※小規模宅地等の特例は1宅地分のみの計算であり、複数宅地に併用適用する場合の限度面積調整計算は別途必要です。

土地(宅地)相続税評価額 計算ツール

路線価方式・倍率方式の両方に対応。利用区分(自用地・借地権・貸宅地・貸家建付地)と小規模宅地等の特例も自動反映します。

①評価方式の選択

②共通入力

③路線価方式 入力

⑤利用区分

⑥小規模宅地等の特例

本ツールの補足

本ツールは、財産評価基本通達に基づく標準的な評価ロジックを実装した補助ツールです。

そのため、個別具体的な事案によっては、計算結果と実際の評価額が異なる場合があります。あらかじめご了承ください。

路線価方式の計算ロジック

路線価方式の場合、以下の式で自用地評価額を算定します。

自用地評価額 = [(正面路線価×奥行価格補正率) + (側方路線価×奥行価格補正率×側方路線影響加算率) + (二方路線価×奥行価格補正率×二方路線影響加算率)] × 不整形地補正率(または間口狭小補正率×奥行長大補正率) × 規模格差補正率 × 地積

各補正率は、地区区分(ビル街地区・高度商業地区・繁華街地区・普通商業/併用住宅地区・普通住宅地区・中小工場地区・大工場地区の7区分)と、奥行距離・間口距離・奥行/間口比に応じて自動的に参照されます。

倍率方式の計算ロジック

倍率方式の場合は、以下の式で算定します。

自用地評価額 = 固定資産税評価額 × 評価倍率

評価倍率は、国税庁(路線価図・評価倍率表)より対象地域の数値をご確認ください。

利用区分による評価減

| 利用区分 | 計算式 |

|---|---|

| 自用地 | 自用地評価額 × 1 |

| 借地権 | 自用地評価額 × 借地権割合 |

| 貸宅地(底地) | 自用地評価額 × (1 − 借地権割合) |

| 貸家建付地 | 自用地評価額 × (1 − 借地権割合 × 借家権割合 × 賃貸割合) |

| 貸家建付借地権 | 自用地評価額 × 借地権割合 × (1 − 借家権割合 × 賃貸割合) |

借地権割合は、路線価図のA〜Gの記号(90%〜30%)から確認できます。倍率地域の場合は、評価倍率表に併記の割合をご参照ください。

借家権割合は全国一律30%です。賃貸割合は、貸家建付地の場合に「賃貸している部分の床面積 ÷ 各独立部分の床面積の合計」で算定します。

小規模宅地等の特例

| 区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

複数の宅地に特例を併用適用する場合(特に居住用と事業用の併用時)は、用途別限度面積の調整計算が必要です。本ツールは1宅地分のみを対象としているため、併用ケースについては別途検討が必要となります。

本ツールが対応していない特殊評価

以下の特殊評価については、本ツールの自動計算範囲外となります。実際の評価にあたっては、別途個別判定または税理士へのご相談をおすすめします。

- 無道路地(建築基準法上の道路に接しない宅地)

- 崖地補正が必要な宅地(がけ地補正率)

- 容積率の異なる2以上の地域にわたる宅地

- 地区区分が複数路線で異なる宅地

- 地積規模の大きな宅地(規模格差補正率の要件判定)

- 私道評価(特定の者の通行用・不特定多数の通行用)

- セットバックが必要な宅地(建築基準法第42条第2項)

- 都市計画道路予定地内の宅地

- 利用価値が著しく低下している宅地(10%評価減)

- 市街地農地・市街地山林・市街地原野

- 不整形地補正率の自動判定(地区区分・地積区分・かげ地割合の3軸判定)

- 複数宅地に小規模宅地等の特例を併用適用する場合の限度面積調整

相続税評価額の試算Excelシートも配布

本ツールの作成元となったExcelシートは、以下からダウンロードいただけます。

Excelシートでは、計算ロジックを可視化しています。補正率表シートを直接編集することで、最新の通達に応じた数値の更新やカスタマイズも可能です。

利用時の注意点は以下のとおりです。

- 数値や入力項目はサンプルデータです。シミュレーション計算の際には、実際の物件情報に置き換えてください。

- 各種補正率は財産評価基本通達に基づく標準的な値を採用しています。最新の通達との整合性は、ご利用時にあらかじめご確認ください。

- 法令改正や個別の状況により、実際の評価額とは異なる場合があります。

免責事項

- 本ツールは、土地(宅地)の相続税評価額の概算試算を目的とした補助ツールであり、財産評価基本通達に基づく標準的な評価ロジックを実装したものです。

- 本ツール作成時点は2026年5月10日であり、その後の法令・通達改正、路線価および評価倍率の改定等は反映されていません。ご利用時には必ず最新の通達・路線価図・評価倍率表をご確認ください。

- 本ツールが対応しているのは宅地(自用地・借地権・貸宅地・貸家建付地・貸家建付借地権)のみであり、農地・山林・原野・雑種地・牧場および前項記載の特殊評価には対応していません。

- 計算結果は財産評価基本通達による標準的な評価額であり、個別事案の事実関係(接道状況・形状・用途・建築規制等)により実際の評価額と異なる場合があります。

- 本ツールの利用により生じたいかなる損害についても、当方は一切の責任を負いかねます。

- 最終的な相続税評価額の算定および申告等にあたっては、必ず税務署または顧問税理士等の専門家にご相談ください。